Les News

de Léman Risk & Consulting

Lettre d’information – juin 2026

Prévoyance professionnelle – Performance positive en mai, portée par les actions

En mai, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 1,58% après déduction des frais, variant entre 0,2% et 3,21% selon les caisses. Le rendement est de 3,18% depuis le début de l’année.

La performance moyenne des classes d’actifs a été mitigée en mai. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit : les actions mondiales (4,84%), les actions suisses (3,29%), les obligations en devises étrangères (0,49%), l’immobilier indirect (0,17%), les hedge funds (0,15%), l’immobilier direct (0,13%), les obligations en CHF (-0,04%), les infrastructures (-0,07%), le private equity (-0,23%).

A l’avenir, l’UBS s’attend à ce que les actions restent soutenues par des bénéfices solides des entreprises et des fondamentaux résilients, bien que la volatilité puisse augmenter. La domination du marché devrait en outre s’élargir au-delà des grandes entreprises technologiques. Sur les marchés obligataires, les rendements devraient rester élevés à court terme, car les principales banques centrales devraient rester prudentes.

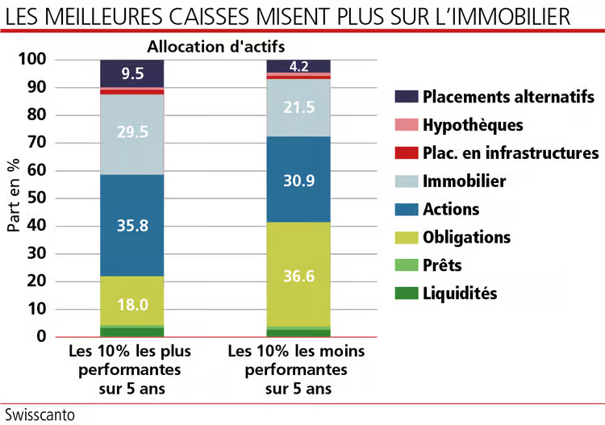

Prévoyance professionnelle – L’immobilier dope le rendement des caisses de pension

Les caisses de pension suisses ont versé en 2025 la meilleure rémunération réelle moyenne aux assurés actifs depuis 25 ans, soit 4,6%. La fourchette oscille entre 2% pour le décile (dixième des caisses) le moins généreux, et 9,25%, selon la dernière édition de l’étude annuelle de Swisscanto/ZKB. L’écart de rémunération entre les différentes caisses a atteint jusqu’à 26 points de pourcentage sur cinq ans, ce qui représente environ 52’000 francs pour un avoir de vieillesse moyen d’environ 200’000 francs.

La comparaison des allocations d’actifs entre les caisses les plus et les moins performantes sur cinq ans montre des différences notables (voir graphique).

Celles affichant les meilleurs rendements détiennent une part en obligations qui n’atteint même pas la moitié de celles reléguées en queue de classement. Par ailleurs, leurs parts en immobilier, placements alternatifs et actions sont comparativement nettement plus élevées. Sur cinq ans, l’immobilier a même surpassé la performance des titres à dividende. En revanche, sur un comme sur cinq ans, le marché obligataire suisse, mesuré à l’indice SBI, a fait du surplace. La performance des caisses au rendement net plus élevé est à mettre au crédit d’une part plus importante en immobilier.

Redistribution record

Même en tenant compte de la crise financière, le troisième cotisant – les placements – est l’élément qui a le plus contribué au financement de la prévoyance entre 2008 et 2025, avec une part de 39%. L’an dernier, il en a même représenté plus de la moitié (52%), donc plus que les cotisations cumulées des employeurs et des assurés.

Reste qu’une grande part des assurés n’a pas connaissance de la bonne année 2025 qu’ont connue les caisses de pension. Selon un sondage «représentatif», près de 70% des répondants ne connaissent pas le taux auquel leurs avoirs ont été rémunérés.

Source : extraits d’un article de l’AGEFI

Prévoyance – L’AVS verse pour la première fois plus de 2.6 millions de rentes de vieillesse

Le nombre de bénéficiaires de rentes de vieillesse a encore augmenté en 2025, avec 40’400 personnes en plus. 2.64 millions de rentes de vieillesse ont été versées au total, une progression de 1.6% par rapport à l’année précédente. La hausse avait déjà été de 1.8% en 2024, soit un peu plus de 44’000 rentiers supplémentaires. Au total, l’AVS a versé environ 2.91 millions de rentes à la fin 2025, dont 229’600 rentes de survivants (veufs/veuves et orphelins). Cette évolution s’explique principalement par la structure démographique, et notamment par l’allongement de l’espérance de vie. Sur le plan financier, l’AVS a de nouveau enregistré un résultat positif en 2025. Les recettes ont dépassé les dépenses de 1.8 mia de francs. En tenant compte des revenus du capital, le résultat d’exploitation s’est élevé à 4.4 mias de francs. Hors performance des placements, le résultat est positif pour la cinquième fois consécutive. Fin 2025, la fortune totale de l’AVS se montait à 60.4 mias

Prévoyance – La 13ème rente AVS sera financée par une hausse de la TVA

Pour financer la 13ème rente AVS, 4,2 milliards de francs seront nécessaires en 2026. Ce montant devrait s’élever à environ 4,5 milliards en 2030 et à 5,4 milliards en 2040.

La 13ème rente AVS sera versée dès le 1er décembre 2026 et financée par la TVA. Les deux Conseils ont validé le projet lors des votations finales. Le peuple aura le dernier mot. Ainsi, la TVA devrait passer de 8,1 à 8,5%. Le taux réduit ne sera pas modifié et restera à 2,6%. La hausse de la TVA pour le secteur de l’hébergement sera de 0,2 point. Il passera ainsi de 3,8 à 4%.

Ce relèvement représente un apport de 1,5 milliard par an. Cela ne suffit pas à maintenir le fonds AVS. Mais il permettra une certaine stabilité. Le Conseil fédéral a déjà intégré un scénario de financement supplémentaire de la 13e rente dans son projet de réforme AVS2030, récemment mis en consultation. Il pourrait reposer sur une nouvelle augmentation de la TVA ou sur un mixte entre TVA et cotisations salariales.

Assurances – Blatten: un mécanisme «unique au monde» a permis de débloquer 255 millions de francs

Un an après le drame survenu dans le Lötschental (VS), les assurances ont répondu présent grâce à un Pool pour les dommages naturels et au principe de double solidarité. Un an après la plus importante catastrophe dans l’histoire des sinistres des assurances privées depuis plus de 70 ans, l’Association suisse d’assurance (ASA) estime à environ 255 millions de francs les dommages assurés, dont 240 millions couverts par le Pool pour les dommages naturels (Pool DN), répartis entre les dommages aux bâtiments (210 millions) et au mobilier et biens mobiliers (30 millions). A titre de comparaison, la tempête de juillet 2023 à la Chaux-de-Fonds avait occasionné plus de 130 millions de francs de dégâts.

Si la couverture des bâtiments contre les dommages naturels est proche de 100% en Suisse, tous les cantons ne sont cependant pas soumis aux mêmes obligations. Ainsi, le Valais et le Tessin, «très impactés par les dommages naturels» selon l’ASA, font partie des cantons «Gustavo» (pour Genève, Uri, Schwytz, Tessin, Appenzell Rhodes-Intérieures, Valais, Obwald), qui ne disposent pas d’Etablissement cantonal d’assurance (ECA), organe unique de droit public obligatoire dans 19 cantons.

Au sein des cantons «Gustavo», les assureurs privés sont ainsi en concurrence et l’exposition aux risques naturels varie fortement selon les régions et leur typologie, exposant inégalement les portefeuilles des assureurs. Cependant, les preneurs d’assurance bénéficient d’une prime uniforme pour les dommages naturels au niveau national, quel que soit le degré d’exposition. C’est la solidarité des assurés.

Le Pool DN permet, lui, aux assureurs privés de mutualiser les coûts liés aux catastrophes naturelles jusqu’à un milliard de francs, afin de répartir les pertes importantes entre l’ensemble des acteurs du marché. Dans la pratique, chaque assureur prend d’abord en charge les sinistres de ses propres clients, puis 80% des dommages sont mutualisés. Les 20% restants demeurent à la charge de chaque compagnie à l’image d’une franchise. Les montants sont ensuite redistribués entre les assureurs en fonction de leur part de marché: les compagnies fortement touchées reçoivent une compensation, tandis que celles ayant subi moins de dégâts contribuent davantage au financement du système. C’est la solidarité des assureurs.

Présents dans la majorité des cantons, les ECA assurent environ 2,3 millions de bâtiments, soit 85% du parc immobilier suisse. Ne bénéficiant d’aucune garantie financière de la part de l’Etat, ils organisent conjointement leur réassurance au travers de l’Union intercantonale de réassurance (UIR), sous la supervision de leur association faîtière. Les ECA permettent une «triple protection» combinant prévention, réduction et règlement des dommages.

Source : AGEFI

Assurances – La Suva économise 43.7 millions en 2025 grâce à la lutte contre la fraude, légère baisse des primes en 2027

En 2025, la Suva a pu économiser 43.7 mios de francs grâce à ses mesures de lutte contre la fraude à l’assurance. Les économies réalisées ont augmenté de 12.5 mios par rapport à l’année précédente. La plus grande partie de ces économies, soit 35.5 mios, est liée à l’absence de versement de prestations indues. 8.2 mios ont en outre été économisés grâce à la perception de primes supplémentaires auprès d’entreprises assurées. Au cours de l’exercice 2025, la Suva a examiné 2067 signalements de soupçon de fraude à l’assurance sur les 269 477 cas de versement d’indemnités journalières ou de rentes. 671 cas ont pu être clôturés après confirmation des soupçons de fraude. Les économies moyennes se sont montées à 52 906 francs par cas. La Suva constate une évolution dans les tentatives de fraude due à l’intelligence artificielle : il est aujourd’hui plus simple de générer un grand nombre de documents ou d’images falsifiés grâce à l’IA.

En outre, la Suva pourra légèrement baisser les primes en 2027. Pour l’année prochaine, la Suva a décidé d’abaisser les primes de 0.8% dans l’assurance contre les accidents professionnels et de 0.7% dans l’assurance contre les accidents non professionnels. Les primes restent ainsi à un niveau historiquement bas. En outre, les assurés bénéficieront à nouveau d’un reversement à hauteur de 20% des primes nettes dans l’assurance contre les accidents professionnels et non professionnels.

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257