Les News

de Léman Risk & Consulting

Lettre d’information – janvier 2026

Prévoyance professionnelle – Performance positive en décembre grâce aux actions suisses, rendement de 5.81 % pour l’année 2025

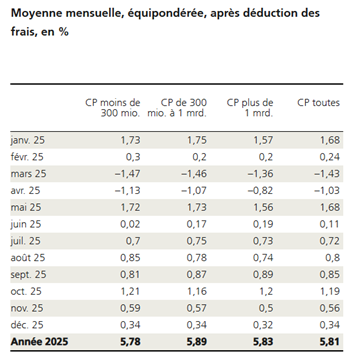

En décembre, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 0,34% après déduction des frais, variant entre -0,85% et 1,52% selon les caisses. Le rendement est de 5,81% pour l’année 2025.

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de 0,34%, soit plus élevée que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à 0,32%.

La performance moyenne des classes d’actifs a été mitigée en décembre. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions suisses (3,16%), l’immobilier direct (0,69%), l’immobilier indirect (0,47%), les actions mondiales (0,07%), les infrastructures (-0,25%), les hedge funds (-0,59%), le private equity (-0,62%), les obligations en devises étrangères (-0,77%), les obligations en CHF (-0,93%).

Les risques géopolitiques resteront un thème central, avec plusieurs régions qui façonneront le paysage des investissements. Bien que de tels événements puissent provoquer une volatilité à court terme, UBS souligne qu’ils ont rarement des effets durables sur les marchés. Les investisseurs devraient se concentrer sur des fondamentaux solides et la résilience de leur portefeuille. Dans ce contexte, le CIO anticipe une hausse des actions mondiales d’environ 10% d’ici fin 2026.

Prévoyance professionnelle – Le rendement net cumulé atteint en moyenne 5.3 % en 2025 pour le moniteur de Swisscanto

Les caisses de pension suisses ont réalisé une solide performance l’an dernier, leur rendement net cumulé s’établissant en moyenne à 5,3%, selon les calculs de Swisscanto. Ce dernier s’est toutefois révélé inférieur aux 7,6% présentés en 2024. Le rendement net cumulé de 2025 a ainsi dépassé de 3,3 points de pourcentage le rendement théorique moyen issu de l’étude suisse des caisses de pension de Swisscanto, relève le gestionnaire de fonds de la Banque cantonale de Zurich (ZKB).

En matière couverture, le taux pondéré par la fortune des institutions de prévoyance de droit privé s’est amélioré, passant de 115,1% à fin avril à 120,3% à l’issue de 2025. Celui des caisses de pension de droit public s’est en parallèle étoffé à 104,2%, contre 99,4%.

Ventilée selon les classes d’actifs, la meilleure performance est à mettre au compte des actions suisses (+3,2%), suivie par celles des matières premières et de l’immobilier suisse indirect (chacune à +1,5%). Le rendement cumulé des matières premières en 2025 s’est hissé à 40,3%, porté par la forte performance du prix de l’or, devant les actions suisses avec 16,7%.

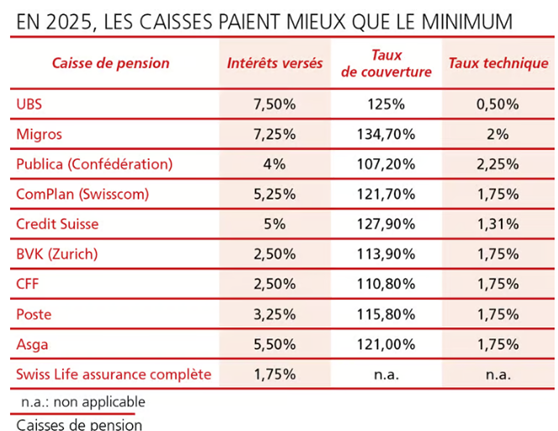

L’indice SMI a progressé de près de 13% et l’indice des actions mondiales MSCI World de presque 20%. En dépit de performances qui n’atteignent plus les niveaux de l’année précédente, les chiffres communiqués par plusieurs grandes caisses de pension suisses sont positifs. Ces dernières ont annoncé encore avant Noël des rémunérations des avoirs d’épargne-vieillesse pour les assurés actifs en 2025 bien supérieures au taux minimum LPP, toujours fixé à 1,25%. Certaines institutions de prévoyance accordent même un pourcentage plus élevé qu’en 2024.

Les fondations collectives communiquent actuellement les rémunérations créditées aux assurés. A ce jour, les intérêts varient de 1.75 % à 6 %. Dans le cadre de nos recommandations en matière de prévoyance professionnelle, nous tenons compte de nombreux critères et intégrons naturellement la rémunération moyenne sur les 3 à 5 dernières années.

Assurances – Incendie dramatique de Crans-Montana: les principales questions d’assurance

Quelles assurances entrent en jeu après l’incendie de Crans-Montana? L’essentiel sur la LAA/LAMal, les victimes étrangères, les questions de responsabilité, les recours possibles et les dommages matériels.

- Qui prend en charge les soins médicaux des personnes résidant en Suisse?

En cas d’accidents, la Suisse offre une couverture d’assurance – par le biais de l’assurance-accidents obligatoire selon la loi sur l’assurance-accidents (LAA) ou, si l’assurance-accidents obligatoire selon la LAA ne s’applique pas, par celui de l’assurance obligatoire des soins en cas de maladie (AOS/LAMal) avec couverture accident.

Les personnes exerçant une activité salariée sont obligatoirement couvertes par la LAA. Toute personne qui travaille au moins 8 heures par semaine pour le même employeur est assurée également contre les accidents non professionnels (ANP), c’est-à-dire en cas d’accidents survenant pendant ses loisirs. L’assurance prend en charge les frais médicaux et, selon le cas considéré, les indemnités journalières ainsi que les prestations d’invalidité et de survivants. Si elles ont été souscrites, les assurances accidents complémentaires selon la LAA offrent des prestations additionnelles.

Toute personne qui n’est pas assurée selon la LAA (ou qui ne bénéficie pas de la couverture ANP car sa durée de travail hebdomadaire est inférieure à 8 heures par semaine) relève de l’AOS avec couverture accident; c’est le cas des adolescents. La couverture accidents est alors obligatoire. L’AOS assume l’ensemble des frais médicaux, mais la franchise et la quote-part restent à charge.

- Qui prend en charge les frais médicaux des ressortissants étrangers?

Pour les ressortissants étrangers, la prise en charge des frais dépend de la couverture d’assurance dont ils bénéficient dans leur propre pays.

La carte européenne d’assurance-maladie (CEAM/EHIC) permet aux personnes originaires de l’UE/AELE/UK de recevoir les soins médicaux nécessaires lors d’un séjour en Suisse. Cela vaut également en cas d’accidents non professionnels. Les prestations sont décomptées selon les règles suisses dans le cadre de l’entraide en matière de prestations, le remboursement des coûts est ensuite réclamé au système étranger.

Concernant les personnes originaires d’autres pays, nous ne sommes pas en mesure de nous prononcer de manière définitive. Elles recevront bien sûr tous les soins médicaux nécessaires, mais la prise en charge des frais dépendra de leur assurance maladie ou voyage respective, ou de leur couverture individuelle. En l’absence d’assurance, la personne est personnellement responsable. Les personnes entrant en Suisse avec un visa Schengen doivent disposer d’une assurance maladie privée avec une couverture minimale de 30’000 euros.

- Responsabilité: qui doit prendre en charge ces dommages?

La question de la responsabilité fait actuellement l’objet d’investigations – une enquête pénale est en cours. Concernant l’organisateur de ce réveillon de Nouvel An, il s’agit notamment de questions sur les dispositifs anti-incendie, les issues de secours et les voies d’évacuation ainsi que sur le respect d’autres directives et réglementations en vigueur. La responsabilité de la commune pourrait également être engagée si les contrôles périodiques incombant à la police du feu n’ont pas été réalisés comme ils auraient dû l’être. Par ailleurs, le propriétaire du bâtiment ou de la propriété par étage peut aussi voir sa responsabilité engagée s’il s’avère que le bien immobilier n’était pas correctement adapté pour l’exploitation d’un bar ou d’une discothèque. Une responsabilité civile peut être engagée indépendamment du résultat de l’enquête pénale.

L’Association suisse d’assurances (ASA) n’est pas en mesure d’évaluer si les personnes potentiellement responsables disposent d’une couverture d’assurance pour protéger leur propre patrimoine contre les demandes de dommages-intérêts. Cela pourrait concerner une assurance responsabilité civile d’entreprise pour l’exploitant du bar, une assurance responsabilité civile immobilière pour le propriétaire du bien immobilier et une assurance responsabilité civile communale pour les employés de la commune de Crans-Montana.

Du point de vue des victimes, il est important de noter que les soins médicaux sont pris en charge indépendamment de l’issue de la question de la responsabilité. Les assureurs sociaux sont tenus d’avancer les prestations et peuvent, dans un deuxième temps, en fonction des conclusions de l’enquête et de l’appréciation juridique, exercer un droit de recours contre les tiers civilement responsables pour réclamer le remboursement total ou partiel des frais engagés. En règle générale, les victimes elles-mêmes ne sont pas informées de ces démarches. Les personnes touchées peuvent également déposer une demande d’aide aux victimes selon la LAVI (Aide aux victimes en Suisse) pour la part des dommages qui ne relèvent pas des assureurs sociaux (par exemple, les demandes d’indemnités à titre de réparation morale).

- Comment les biens immobiliers sont-ils couverts dans le canton du Valais?

En Suisse, l’assurance immobilière repose sur un système dual composé d’assureurs immobiliers cantonaux et d’assureurs privés. Le canton du Valais fait partie des cantons dits «GUSTAVO», avec des assurances immobilières relevant du secteur privé, indépendamment de l’existence ou non d’une obligation cantonale d’assurance. Dans le canton du Valais, il n’y a pas de telle obligation.

Même dans les cantons où l’assurance immobilière n’est pas obligatoire, son taux de pénétration est très élevé. Cela s’explique notamment par le fait que les hypothèques ne sont généralement accordées que si le bâtiment concerné est couvert par une assurance immobilière suffisante. Cela vaut également pour les assurances immobilières et mobilières complémentaires (par exemple, inventaire du ménage, biens meubles) ainsi que pour celles couvrant les pertes d’exploitation.

Source : extrait d’un article du Handelszeitung

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257