Les News

de Léman Risk & Consulting

Lettre d’information – novembre 2025

Prévoyance professionnelle – Performance positive en octobre, près de 5 % depuis le début de l’année…

En octobre, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 1,16% après déduction des frais, variant entre 0,13% et 2,81% selon les caisses. Le rendement est de 4,81% depuis le début de l’année.

La performance moyenne des classes d’actifs a été positive en octobre. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions mondiales (2,93%), les actions suisses (1,45%), les hedge funds (1,21%), les obligations en devises étrangères (0,86%), le private equity (0,52%), les obligations en CHF (0,51%), l’immobilier indirect (0,51%), l’immobilier direct (0,43%), les infrastructures (0,02%).

Malgré les défis persistants, UBS reste optimiste quant aux perspectives du marché mondial. Les tensions entre les États-Unis et la Chine ne devraient pas s’intensifier, et l’histoire suggère que les shutdowns du gouvernement américain ont un impact économique limité. L’inflation se modère, et des données sur l’emploi plus faibles pourraient inciter la Fed à assouplir davantage sa politique. Bien que les valorisations technologiques soient élevées, UBS les considère comme justifiées par le potentiel transformationnel de l’IA et la forte croissance des bénéfices. Les dépenses d’investissement en IA aux États-Unis sont solides mais pas surchauffées, et les géants technologiques d’aujourd’hui se négocient à des ratios P/E beaucoup plus bas (~30x) que pendant le pic de la bulle Internet (>70x).

Prévoyance professionnelle – Durcissement des conditions de transfert du capital de prévoyance vers une nouvelle caisse de pension à partir de 2026

En cas de changement d’emploi, l’avoir de prévoyance doit-il être transféré vers une nouvelle caisse de pension ? En principe, la réponse est oui, car selon l’art. 11.1 LFLP, les assurés doivent permettre à la nouvelle institution de prévoyance de consulter les décomptes des prestations de sortie de l’ancienne institution de prévoyance. Conformément à l’art. 11.2 LFLP, la nouvelle caisse de pension peut réclamer le capital de prévoyance. Dans la pratique, cependant, de nombreuses institutions de prévoyance renoncent à cette réclamation, en particulier les fondations communes et collectives. À partir de 2026, l’art. 11.2 LFLP devrait toutefois être renforcé. La règle facultative deviendra obligatoire.

L’institution de prévoyance devra alors réclamer les prestations de sortie lors de l’entrée en fonction de nouveaux collaborateurs. Les organes de révision devront désormais également contrôler cela. Cela signifie un durcissement clair pour toutes les situations relevant du 2ème pilier. Le nouveau libellé de la LFLP 11.2 est le suivant (actuellement encore en consultation) : « L’institution de prévoyance doit réclamer la prestation de sortie de l’ancienne institution de prévoyance ou de libre passage. Le consentement des assurés n’est pas nécessaire.»

Prévoyance professionnelle – Le taux d’intérêt minimal reste à 1,25 %

L’an prochain, le taux d’intérêt minimal LPP, actuellement de 1,25 %, sera maintenu. Le Conseil fédéral en a décidé ainsi lors de sa séance du 5 novembre 2025. Ce taux détermine l’intérêt minimal auquel doivent être rémunérés les avoirs de vieillesse du régime obligatoire conformément à la loi fédérale sur la prévoyance professionnelle (LPP).

Assurances sociales – Indemnités journalières en cas de maladie ou d’accident et lacunes de cotisations

Les indemnités journalières perçues pour cause de maladie ou d’accident, contrairement aux indemnités journalières de l’AI (assimilées à un revenu), ne sont pas soumises à cotisations sociales, hormis celles du 2ème pilier, dans l’hypothèse où l’assuré n’est pas libéré de leur paiement.

Cela étant précisé, si l’employeur verse un salaire, en lieu et place des indemnités journalières qui lui sont versées par l’assurance, des cotisations sociales seront prélevées sur la différence et le salaire en question sera inscrit dans le décompte individuel (CI), à l’inverse des indemnités journalières non cotisantes.

Afin de ne connaître aucune lacune de cotisation, si l’incapacité de travail se prolonge sur plusieurs mois, il est judicieux de contacter la caisse de compensation AVS compétente, afin de s’enquérir de la situation, le cas échéant, afin de se renseigner si une inscription temporaire en qualité de personne sans activité lucrative est nécessaire.

Dans la mesure où la perception des cotisations se prescrit par cinq ans, dès le début de l’année civile qui suit celle pour laquelle les cotisations sont dues, il est donc possible de rattraper les cinq dernières, mais pas au-delà.

Source : Linkedin de Gilles Sciboz

Assurances – Les assurances auto seront de nouveau plus chères en 2026

Cette hausse s’explique par l’augmentation des coûts de réparation, la multiplication des dommages causés par les intempéries et le renchérissement des pièces de rechange.

C’est ce qu’on appelle «l’inflation des sinistres», ont indiqué 13 grands assureurs automobiles dans une enquête menée par Comparis. Ce terme a été utilisé par des compagnies d’assurance comme Generali, Zurich Suisse, Allianz, Postfinance, TCS et Baloise. Elles n’ont toutefois pas souhaité chiffrer l’ampleur de l’augmentation des primes.

Generali a écrit à Comparis que des ajustements de primes étaient nécessaires pour couvrir des coûts plus élevés, tandis que Zurich Suisse a également prévu des tarifs plus élevés justifiés selon elle par :

Inflation des sinistres: le coût des pièces de rechange et des réparations ne cesse d’augmenter, ce qui entraîne une hausse des dépenses liées aux sinistres. De plus, la technique de plus en plus complexe des véhicules fait que les réparations sont plus complexes et plus chères. Un exemple simple : lors d’une légère collision par l’arrière, les capteurs ou les caméras sont souvent concernés. De ce fait, un sinistre peut rapidement coûter 4 000 CHF ou plus, soit environ le double de ce qu’il coûtait il y a dix ans.

Les événements naturels: la fréquence et l’intensité des intempéries augmentent sensiblement – en particulier les fortes pluies et la grêle. Ces phénomènes météorologiques entraînent de plus en plus souvent des dommages considérables.

Augmentation du nombre d’accidents: l’augmentation constante du trafic sur nos routes s’accompagne d’une hausse du nombre d’accidents. Plus de véhicules signifient un risque plus élevé de collisions et d’autres événements dommageables, ce qui entraîne à son tour une augmentation des dépenses liées aux dommages.

Le TCS et la Bâloise ont invoqué la forte augmentation des coûts ces dernières années. Ils sont toutefois restés discrets sur la date et l’ampleur de l’augmentation. Simpego n’a pas annoncé d’augmentation générale des primes, mais examine les tarifs à chaque renouvellement de contrat. D’autres prestataires tels que Helvetia, Smile, Mobilière, Allianz, Vaudoise et AXA sont restés vagues ou ont invoqué des raisons liées au droit des cartels ou à la concurrence pour ne pas donner d’informations.

Une récente analyse de Comparis portant sur plus de 300’000 sinistres a montré que les réparations des véhicules récents sont nettement plus coûteuses. Cela s’explique par la présence de composants tels que les phares à LED ou les systèmes d’aide à la conduite intégrés dans le pare-brise.

Sachez que si la prime de votre assurance auto augmente, vous disposez généralement d’un droit de résiliation extraordinaire jusqu’à l’échéance de votre police (généralement le 31 décembre). Autrement dit, vous pouvez résilier votre contrat en cours de manière anticipée. Il doit s’agir d’un ajustement unilatéral de la prime par la compagnie d’assurance, notamment par une augmentation générale du tarif.

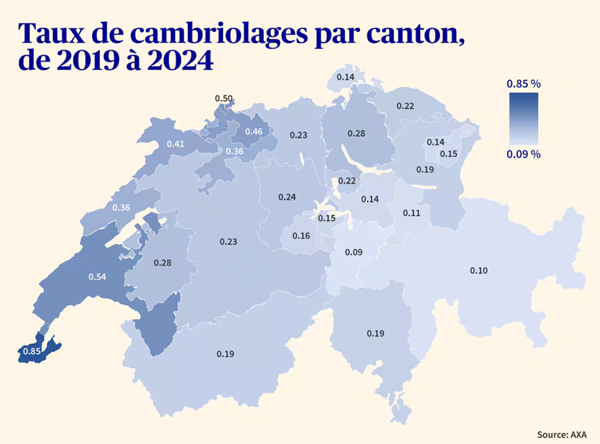

Gestion des risques – Augmentation des cambriolages: où et quand ont-ils lieu le plus souvent?

C’est entre octobre et décembre que les cambriolages sont les plus nombreux, avec des pics à Noël et au Nouvel An. La Suisse romande est la région la plus touchée.

Nous avons passé à l’heure d’hiver, qui représente aussi le début de la période des cambriolages. C’est ce qui ressort d’une analyse d’AXA portant sur les dix dernières années: d’octobre à mars, l’assureur enregistre une hausse de 45% des vols avec effraction par rapport au printemps et à l’été. «La nuit tombe plus tôt, ce qui semble faire le jeu des cambrioleurs», déclare Stefan Müller, responsable Sinistres Choses chez AXA. Leur mois de prédilection est décembre, devant novembre et octobre. Les 24 et 31 décembre, AXA constate même un doublement du nombre de cambriolages par rapport aux jours ordinaires. «Pendant les fêtes de fin d’année, lorsque de nombreuses personnes partent en vacances ou rejoignent leurs proches, les malfaiteurs ont beau jeu», précise Stefan Müller. En revanche, c’est entre avril et juin qu’il y a le moins de cambriolages.

La Suisse romande particulièrement touchée

Le risque de cambriolage ne dépend pas seulement de la période de l’année, mais aussi de la zone géographique. Ainsi, depuis 2019, le risque d’être pris pour cible par les cambrioleurs dans le canton de Genève est plus de deux fois plus élevé que la moyenne nationale. Dans ce canton, en une année, il y a eu 8,5 cambriolages pour 1000 ménages. Les cantons de Vaud, de Bâle-Ville et de Bâle-Campagne ainsi que ceux du Jura, de Soleure et de Neuchâtel ont également été touchés plus souvent que la moyenne. En Suisse centrale et dans le Sud-Est, en revanche, le risque est minime: depuis 2019, il y a eu à Uri, dans les Grisons et à Glaris respectivement 0,9, 1 et 1,1 cambriolage par an et pour 1000 ménages. La moyenne suisse est de 3,2.

Hausse de 10% par rapport à l’année précédente

Si l’on exclut le recul induit par la pandémie et donc les années 2020 et 2021, l’évolution du nombre de cambriolages au fil des années est claire: après une longue phase de baisse, il a de nouveau progressé l’an dernier, faisant un bond d’environ 10% par rapport à l’année précédente. Ce chiffre dépasse ainsi celui de 2019, année ayant précédé la pandémie. «C’est une nouvelle évolution que nous devons continuer de surveiller, poursuit Stefan Müller. Nous ne pouvons pas dire avec certitude pourquoi les cambriolages se sont multipliés.»

Des sinistres chiffrés à 21 millions de francs

Le montant moyen des sinistres et donc la charge des sinistres ont progressé encore plus nettement. L’an dernier, AXA a versé près de 21 millions de francs pour des cambriolages. Un seul sinistre a coûté en moyenne plus de 7000 francs, soit près d’un quart de plus qu’il y a deux ans, ce qui est un record. Ce phénomène s’explique par le fait qu’il y a eu nettement plus de sinistres majeurs, c’est-à-dire de cas dont le coût dépasse 30 000 francs. Le nombre de ces cas a augmenté d’environ 50% par an en 2023 et en 2024. «Des délits aussi complexes sont révélateurs de structures organisées. Nous pouvons affirmer que les cambriolages commis par des professionnels et, partant, le crime organisé ont nettement augmenté», affirme Stefan Müller. Pour les cambriolages d’un coût inférieur à 30’000 francs, le dommage moyen a augmenté de 9% sur les deux dernières années. «Cela est probablement dû au fait que de nombreuses personnes possèdent des objets de valeur de plus en plus chers, tels que des smartphones, des ordinateurs portables ou des vélos électriques, et que ces objets coûtent aujourd’hui davantage en raison de l’inflation.»

Source : Handelszeitung

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257