Les News

de Léman Risk & Consulting

Lettre d’information – juin 2025

Prévoyance professionnelle – Retour du soleil en mai…

En mai, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 1,65% après déduction des frais, variant entre 0,42% et 3,17% selon les caisses. Le rendement est de 1,07% depuis le début de l’année.

La performance moyenne des classes d’actifs a été majoritairement positive en mai. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions mondiales (5,4%), les actions suisse (2,61%), l’immobilier indirect (0,48%), les obligations en CHF (0,41%), l’immobilier direct (0,22%), les infrastructures (0,08%), le private equity (0,04%), les obligations en devises étrangères (-0,07%), les hedge funds (-0,16%).

En mai, les marchés financiers se sont nettement redressés, mettant ainsi fin à une série de trois mois de pertes qui avait atteint son point culminant en avril. Ce rebond s’explique principalement par l’atténuation des craintes d’une escalade de la guerre commerciale entre les États-Unis et la Chine – les deux pays ayant convenu d’une trêve douanière de 90 jours – ainsi que par l’annonce d’un accord commercial entre les États-Unis et le Royaume-Uni.

Selon UBS, à l’avenir, les investisseurs doivent continuer à s’attendre à une volatilité élevée sur les marchés financiers, compte tenu des incertitudes persistantes entourant la politique commerciale américaine.

Prévoyance professionnelle – Différences de rémunération importantes

25 ans d’études Swisscanto sur les caisses de pension en Suisse permettent d’établir le constat suivant : malgré les nombreuses crises, les assurés ont presque toujours profité d’une rémunération réelle positive. Avec une cotisation cumulée de 38 % depuis 2008, le rendement réalisé sur les marchés financiers est la principale source de revenus du 2e pilier, avant les cotisations des employeurs (36%) et celles des travailleurs (26%). Avec une rémunération moyenne des avoirs de vieillesse de 4,3 % en 2024, les caisses ont égalé la valeur maximale de 2021 pour la première fois depuis 20 ans – et comme auparavant, la comparaison entre les caisses a de nouveau révélé d’énormes différences. En 2024, certains assurés ont perçu cinq fois plus d’intérêts que d’autres. Les taux de rémunération des avoirs de vieillesse variaient entre 1,25% et 8%. Le taux offert par la meilleure caisse était donc six fois plus élevé que celui de la dernière du classement. Dans la comparaison sur trois ans, les différences restent importantes. La meilleure rémunération moyenne atteignait 4,23%, contre 0,92% pour la plus faible.

Le thème mis à l’honneur par l’étude de cette année souligne la tendance aux versements en capital. En 2024, 61 % des assurés ont ainsi perçu tout ou partie de leurs avoirs de prévoyance sous forme de capital. Le taux de conversion n’est pas un facteur déterminant dans la tendance à opter pour le versement en capital. 507 institutions de prévoyance ont participé à l’étude 2025 sur les caisses de pensions en Suisse. La fortune de prévoyance des participants à l’enquête s’élève au total à 856 mias de francs. Les caisses interrogées représentent 3.3 mios d’assurés actifs.

Assurances sociales – Les bonus doivent-ils être assurés ?

C’est une question qui est souvent posée. Voici les dispositions légales :

1er pilier : oui, sans aucune discussion

Le bonus (ou gratification) est soumis à cotisation AVS, conformément à l’art. 7 al. 1 let. c RAVS.

2ème pilier : la situation est plus nuancée.

Il est en effet nécessaire de distinguer le traitement du bonus dans l’assurance obligatoire et dans l’assurance surobligatoire.

En vertu de l’art. 7 al. 2 LPP, le salaire soumis AVS est assuré obligatoirement en prévoyance professionnelle, sous réserve de l’art. 3 OPP 2. Dans l’assurance obligatoire, le salaire maximal assuré s’élève à CHF 90’720 (valeur 2025). Si compte tenu du bonus, le salaire annuel excède cette limite, la partie excédentaire doit être qualifiée de surobligatoire. Dans l’assurance surobligatoire, le salaire assuré, respectivement l’assurance du bonus, est déterminé par le règlement de prévoyance. Il convient donc de s’y référer, afin de connaître le sort qui lui est réservé. Dans la majorité des règlements de prévoyance des fondations collectives, les parties de salaires extraordinaires, comme le bonus et autres indemnités, ne sont pas assurés.

Cela étant exposé, les salariés qui bénéficient de bonus annuels importants ont tendance à (vouloir) assurer cette partie de rétribution qui péjore leur imposition sur le revenu. Il est possible de prévoir dans le règlement une définition différente du salaire assuré, incluant les bonus.

Une manière de « neutraliser » fiscalement cette partie de la rémunération est précisément de la réinjecter intégralement sous la forme d’un rachat. Encore faut-il avoir la capacité de rachat suffisante pour le faire année après année. Il est donc important de choisir le bon outil, celui qui maximisera la capacité de rachat, car non, les capacités de rachat ne se calculent pas de la même manière d’une caisse de pension à une autre (à taux de cotisation d’épargne et salaire assuré équivalents).

Source : extraits de la Newsletter de GS Consulting

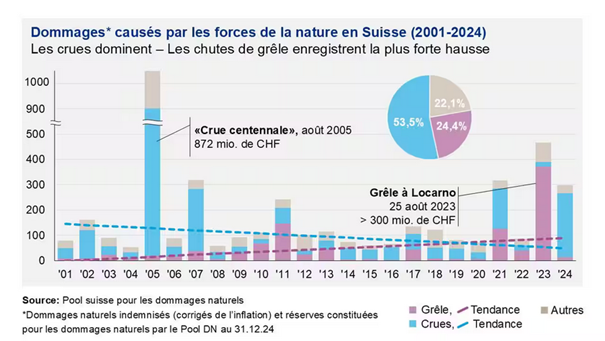

Assurances – Sinistralité supérieure à la moyenne pour le Pool pour les dommages naturels

Pour l’année 2024, le Pool pour la couverture des dommages causés par les forces de la nature enregistre 300 millions de francs de dégâts assurés.

L’année passée, les événements liés aux forces de la nature tels que les inondations, les chutes de grêle et les tempêtes ont occasionné quelque 300 millions de francs de dégâts assurés. Tel est le bilan dressé par le Pool suisse pour la couverture des dommages causés par les forces de la nature en charge de la compensation des sinistres entre les compagnies d’assurances. Ce montant comprend les dommages assurés – c’est-à-dire indemnisés et provisionnés – causés aux biens immobiliers, à l’inventaire du ménage et aux biens meubles. Après 2023, l’année la plus coûteuse depuis 2005 avec 470 millions de francs de dommages environ, les assureurs ont également enregistré une sinistralité hors norme en 2024. Les cantons du Valais et du Tessin ont été particulièrement touchés, les intempéries estivales y ayant provoqué de graves inondations. À lui seul, le canton du Valais a subi des dommages s’élevant à près de 150 millions de francs. Sans la correction du Rhône, les dégâts auraient pu être encore beaucoup plus importants: les mesures de prévention contre les crues mises en place ont fait leurs preuves.

Éboulement à Blatten VS: les assureurs promettent une assistance diligente

Événement sans précédent dans l’histoire des sinistres des assureurs privés depuis plus de 70 ans, l’éboulement survenu le 28 mai 2025 à Blatten marquera sans conteste l’année 2025. «Nous pensons en premier lieu aux personnes sinistrées qui se trouvent actuellement dans une situation très délicate. Les assureurs privés s’efforcent de leur prêter assistance du mieux possible et sans formalités inutiles», déclare Eduard Held, directeur du Pool pour les dommages causés par les forces de la nature. Bien qu’il soit encore trop tôt pour procéder à une estimation concrète des dommages, Monsieur Held s’attend à un sinistre de plusieurs centaines de millions de francs. On sait aujourd’hui que le coût total payé par les assureurs avoisinera CHF 320 mios.

La grêle, responsable d’une proportion croissante de dommages

Parmi les neuf risques naturels assurés (crues, inondations, tempêtes, chutes de grêle, avalanches, pression de la neige, éboulements de rochers, chutes de pierres et glissements de terrain), les crues et les inondations sont chaque année responsables de la majeure partie des dégâts. L’année 2025 fera sûrement exception, car l’éboulement à Blatten VS devrait à lui seul excéder la somme moyenne annuelle des sinistres. En 2024, les inondations et les crues ont provoqué 85 pour cent des dommages, les chutes de grêle 4 pour cent et les tempêtes 7 pour cent. Les 4 pour cent restants sont imputables aux autres risques naturels. Ces 20 dernières années, la part des dommages résultant des chutes de grêle, risque typique sur le Plateau, n’a toutefois cessé de croître pour atteindre un quart environ en moyenne pluriannuelle. Des chutes de grêle de quelques minutes suffisent pour engendrer des dégâts se chiffrant à plusieurs millions, comme en août 2023 à Locarno, où le Pool pour les dommages naturels a enregistré en un temps record des dommages excédant les 300 millions de francs.

Couverture d’assurance élevée en Suisse

La population et l’économie suisses sont bien couvertes contre les risques naturels: près de 100 pour cent des biens immobiliers, de l’inventaire du ménage et des biens meubles sont assurés en cas de dommages causés par les forces de la nature. Si les assureurs privés sont responsables de l’assurance de l’inventaire du ménage et des biens meubles dans la plupart des cantons, ils prennent également en charge celle des biens immobiliers dans les cantons dits «GUSTAVO» (Genève, Uri, Schwyz, Tessin, Appenzell Rhodes-Intérieures, Valais, Obwald). Même dans les cantons du Valais, d’Appenzell Rhodes-Intérieures, de Genève et du Tessin, où l’assurance immobilière n’est pas obligatoire, le taux d’assurance est très élevé. Le Pool pour les dommages naturels joue un rôle central en la matière. Eduard Held explique: «Le Pool pour les dommages naturels répartit la charge des sinistres entre les compagnies d’assurances participantes et soulage ainsi celles qui sont touchées de manière disproportionnée au niveau régional. Ce système est le garant de primes abordables et de la pérennité de la couverture des dommages naturels, notamment aussi dans les zones où le risque est supérieur à la moyenne.»

Source : Association suisse d’assurances ASA

Assurance auto – près de 50% des assuré(e)s frappé(e)s par une hausse des primes

Rien qu’en 2025, ce sont 37% des assuré(e)s qui ont été frappé(e)s par une hausse de primes. Pourtant, seulement 12% déclarent avoir changé de prestataire auto au cours de la dernière année.

Depuis 2010, le comparatif en ligne bonus.ch offre aux assuré(e)s de Suisse la possibilité annuelle de s’exprimer sur leur assurance auto. En 2025, l’enquête s’intéresse également aux thématiques suivantes: hausse des primes, popularité de la voiture électrique et changement d’assurance. Voici les principaux constats qui ressortent de cette enquête.

Hausse généralisée des primes automobiles en Suisse : près de la moitié des assuré(e)s pénalisé(e)s

Au cours de ces deux dernières années, de nombreux assureurs ont procédé à des augmentations de primes. Parmi les raisons avancées pour expliquer ces hausses figurent l’inflation, l’augmentation du coût des pièces détachées, la montée des frais de réparation ainsi qu’une fréquence plus élevée des sinistres, en partie liée aux conditions climatiques défavorables.

Durant cette période, 48% des personnes qui ont répondu au sondage indiquent avoir été touchées par une ou plusieurs hausses de leurs primes automobiles: 32% pour 2025, 11% pour 2024 et 5% pour les deux années. La Suisse italienne est la région la plus touchée par la hausse des primes, avec 55% des assuré(e)s concerné(e)s, contre 48% dans les autres régions. Uniquement en 2025, 44% des italophones ont reçu une hausse de primes, contre 38% en Romandie et 34% du côté alémanique.

De fortes inégalités entre assureurs

Les hausses de primes d’assurance automobile ne sont pas uniformes selon les prestataires. L’enquête révèle des écarts significatifs entre les assureurs: 23% des assuré(e)s de la Mobilière ont reçu une augmentation, contre 62% chez Zurich, soit près de trois fois plus. Ces disparités reflètent des stratégies tarifaires différentes face à la hausse des coûts du secteur.

Malgré cette hausse des primes d’assurance auto, seulement 12% de changement

Il convient de rappeler que les assuré(e)s ont le droit de résilier leur contrat en cas de hausse des primes, même en dehors des délais habituels, dès lors qu’il s’agit d’une augmentation générale et non liée à un sinistre personnel.

Pourtant, seulement 12% des sondé(e)s ont entrepris des démarches pour changer de prestataire. Ce faible taux de changement met en évidence une tendance marquée à la fidélité – ou à la passivité – des assuré(e)s face aux hausses tarifaires. Plusieurs facteurs peuvent l’expliquer : une méconnaissance des possibilités de résiliation, une perception de complexité administrative ou encore une confiance persistante envers leur assureur actuel. Pourtant, dans un contexte de forte variation des tarifs entre compagnies, revoir sa couverture peut représenter une opportunité d’économies significatives.

Pourquoi un tel niveau de fidélité ?

La qualité des services (43%) est la principale raison de fidélité, devant le niveau de la prime (30%), et les prestations accordées (20%). Pour une minorité (7%), c’est le dépassement du délai de résiliation qui explique le maintien du contrat.

Quelles sont les raisons du changement ?

Les sondé(e)s expliquent avant tout leur changement par le niveau des primes (40%), puis par l’achat d’un nouveau véhicule (22%) et par les offres de la concurrence (18%).

Source : Handelszeitung

Assurances – Baisse des primes en vue à la Suva

La Suva annonce qu’elle va procéder à un nouveau reversement à hauteur de 20% des primes nettes en 2026. En outre, elle baisse de 4,3% les primes brutes dans l’assurance contre les accidents non professionnels malgré une évolution de risque stable et de 1,5% les primes dans l’assurance contre les accidents professionnels, grâce à l’évolution favorable du risque dans ce domaine. Cela représente un allègement de 716 millions de francs pour les entreprises assurées et fait baisser leurs primes à un niveau historiquement bas: à 1,82% de la masse salariale, alors que leur niveau se situait encore à 3%, il y a quinze ans.

L’an dernier, les accidents et maladies professionnels ont nettement diminué de 3,7% pour s’établir à environ 180’000 cas. Au cours de la décennie écoulée, le risque d’accident a diminué de 14% dans ce domaine. Les accidents non professionnels ont augmenté de 2,2% en 2024 et totalisent environ 298’000 cas. Dans les loisirs, le taux d’accidents reste stable, alors même que les activités concernées ont fortement augmenté au sein de la population.

Source : Handelszeitung

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257