Les News

de Léman Risk & Consulting

Lettre d’information – février 2025

Prévoyance professionnelle – Départ en fanfare, les actions suisses particulièrement en verve

En janvier, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 1,67% après déduction des frais, variant entre -0,1% et 4,32% selon les caisses.

La performance moyenne des classes d’actifs a été majoritairement positive en janvier. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions suisses (7,97%), les actions mondiales (3,18%), les obligations en devises étrangères (0,67%), les hedge funds (0,59%), le private equity (0,38%), l’immobilier indirect (0,15%), l’immobilier direct (0,14%), les infrastructures (0,09%), les obligations en CHF (-0,54%).

En regardant vers l’avenir, les investisseurs devraient s’attendre à des marchés financiers volatils en raison des surprises politiques de l’administration Trump, notamment en lien avec les conflits commerciaux. La diversification des portefeuilles et les approches de couverture seront donc cruciales.

AVS – Performance «réjouissante» pour Compenswiss en 2024

Compenswiss a terminé l’année 2024 sur une performance «réjouissante» malgré les tensions géopolitiques et les incertitudes économiques liées. L’organisme qui gère les fonds de compensation AVS/AI/APG a enregistré un résultat de placements de +7,33%. Sa fortune se porte à 46,1 milliards de francs. En raison de l’introduction de la 13ème rente vieillesse, un résultat de répartition négatif pour l’AVS se profile dès 2026. Les prévisions tablent sur -25 milliards d’ici 2035 sans mesures supplémentaires. Le résultat se chiffre à quelque -2,5 milliards d’ici 2035 si la TVA augmente de 0,7% dès 2026, comme le prévoit le Conseil fédéral. Outre le financement de la 13e rente AVS, l’initiative populaire du Centre visant à supprimer le plafonnement des rentes AVS pour les couples mariés dès 2030 est un autre défi. De même que le vieillissement de la population et l’allongement de l’espérance de vie.

Source : Handelszeitung

Assurances invalidité (AI) – Les cas de COVID long représentent un peu moins de 2 % des demandes

Les cas de COVID long représentent un peu moins de 2 % des nouvelles demandes adressées à l’AI. C’est ce que montre une étude réalisée sur mandat de l’Office fédéral des assurances sociales (OFAS) à partir de données disponibles pour la période de 2021 à 2023. Elle fournit pour la première fois des informations scientifiques permettant de mesurer les effets du COVID long sur une période prolongée. Les personnes qui déposent une demande à l’AI à la suite d’un COVID long présentent généralement des symptômes particulièrement graves et une rente leur est plus souvent accordée qu’aux assurés qui ne sont pas atteints par cette maladie.

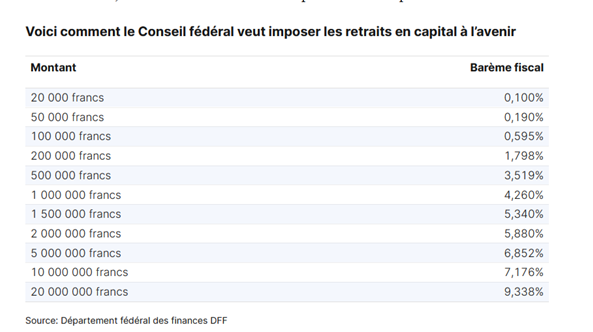

Prévoyance et fiscalité – A partir d’un demi-million de retraits en capital, cela devient cher

Malgré de larges protestations, le Conseil fédéral veut imposer plus lourdement les avoirs de prévoyance en cas de retrait de capital. La mesure est intégrée dans le paquet d’économies 2027. L’annonce a été faite l’automne dernier. Désormais, le Conseil fédéral prend ses intentions au sérieux et présente un plan sur la manière dont il entend imposer les avoirs de prévoyance en cas de retrait de capital. Il veut taxer plus lourdement les retraits en capital du deuxième et du troisième pilier. La ministre des Finances Karin Keller-Sutter est en charge du dossier. Dans son communiqué de presse, le Conseil fédéral écrit de manière apaisante que les retraits en capital continueront d’être imposés séparément des autres revenus, un nouveau barème progressif spécial devant remplacer les barèmes actuels.

Progressif signifie dans le cas concret que les retraits de capitaux jusqu’à un demi-million de francs ne seront pas beaucoup plus imposés qu’auparavant. A partir de 200 000 francs, par exemple, le taux sera d’environ 1,8% au lieu de 1,3% jusqu’à présent. Mais à partir de 500 000 de francs, les nouveaux tarifs sont plus importants. Pour un capital de rente d’un million de francs, le taux d’imposition effectif de la Confédération double quasiment, passant de 2,3 à 4,3%. A partir de deux millions de francs, il serait d’environ 5,9% au lieu de 2,3% actuellement.

Les prestations en capital des personnes mariées ne seraient plus additionnées et imposées ensemble. Chaque prestation en capital de l’un ou l’autre des partenaires serait imposée séparément. En revanche, les retraits en capital d’un même partenaire sur une année seraient toujours additionnés. À l’avenir, il devrait donc être intéressant aussi d’échelonner les retraits des avoirs sur plusieurs années plutôt que de retirer le capital au cours d’une même année fiscale.

Le Conseil fédéral a mis ce projet en consultation. Le Parlement devra encore se prononcer, et le peuple pourrait être appelé à voter. Il est donc encore impossible de dire si et quand ces changements entreront effectivement en vigueur. Précisons qu’il faut naturellement ajouter les impôts cantonaux et communaux à ces taux.

Source : Handelszeitung et VZ

Assurance accidents – Plus d’accidents durant les loisirs et moins d’accidents professionnels

En 2024, le nombre de personnes victimes d’un accident durant les loisirs a augmenté par rapport à l’année précédente. Environ 298 000 cas ont été déclarés à la Suva, ce qui représente une progression de 2.2 %. La plupart des accidents non professionnels se sont produits en jouant au football (env. 29 000 cas) et en pratiquant le ski (env. 14’000 cas) ou le VTT (env. 5 000 cas). Les blessures les plus fréquentes concernent les genoux, les chevilles et les épaules.

Les accidents du travail et les maladies professionnelles ont reculé de 3.7 % pour s’établir à près de 180 000 cas. Cette baisse réjouissante s’explique par un travail de prévention continu ainsi que par la diminution des postes de travail à risque d’accident élevé, due notamment à une automatisation croissante des processus Depuis le début des années 1990, la part d’accidents durant les loisirs dépasse nettement celle des accidents professionnels.

Démographie – Espérance de vie et risque de mortalité de 2011 à 2022

Un nouveau rapport de recherche analyse les différences entre les groupes sociodémographiques de la population en termes d’espérance de vie et de risque de mortalité entre 2011 et 2022.

Les chercheurs mettent en évidence des écarts importants en fonction de l’état civil, du niveau de formation, du revenu d’activité et de la catégorie professionnelle. Une surmortalité significative est constatée chez les célibataires et les personnes dont la formation ne dépasse pas le degré secondaire I, qui disposent d’un faible revenu d’activité ou qui exercent une profession d’exécution. Cet écart remet en question la notion d’égalité devant la mort et conduit à un rapport très inégal entre le nombre d’années de vie active et le nombre d’années de retraite. Toutes les causes de décès contribuent, à des degrés divers, aux écarts de mortalité. Le rapport examine également l’impact du Covid-19 sur les différences de mortalité et montre clairement que la pandémie a surtout accru le risque de décès des groupes de population peu qualifiés originaires de pays européens hors UE/AELE ou de pays africains.

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257