Les News

de Léman Risk & Consulting

Lettre d’information – janvier 2025

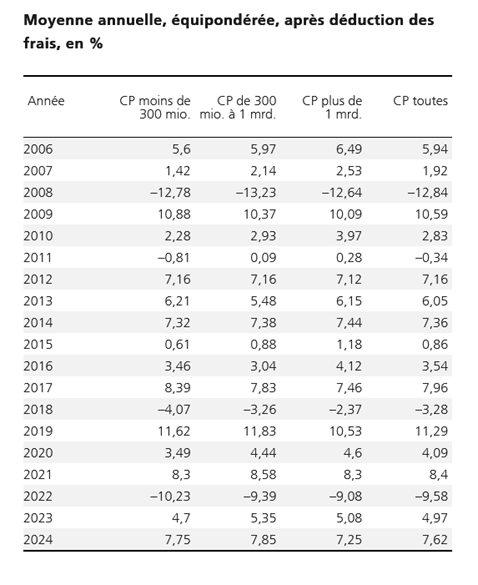

Prévoyance professionnelle – Performance moyenne de 7.62% pour l’année 2024, qui la place sur le podium des dix dernières années

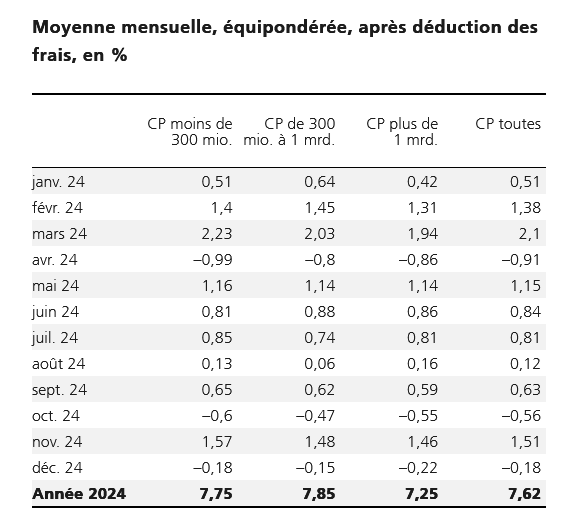

En décembre, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de -0,18% après déduction des frais, variant entre -1,02% et 0,99% selon les caisses. La performance annuelle s’élève à 7.62 %, ce qui représente la troisième meilleure performance des dix dernières années, après les 11.29 % de 2019 et 7.96 % de 2017 :

Il est intéressant de constater que ce sont les caisses de taille moyenne (entre CHF 300 mios et 1 mrd) qui ont réalisé la meilleure performance :

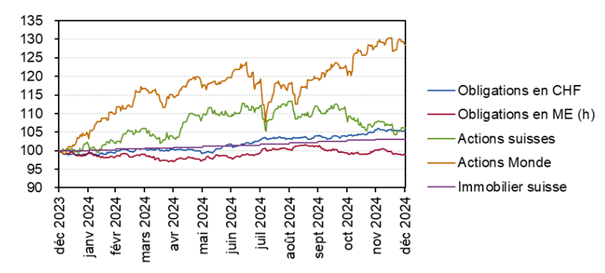

Malgré le recul de décembre, les actions mondiales en dollars américains ont enregistré une croissance de plus de 20% en 2024, les actions américaines à grande capitalisation ayant enregistré leur meilleure performance sur deux ans de ce siècle. Les investissements en actions « Monde » ont été particulièrement profitables. Les stratégies ayant une part d’actions élevée ont donc eu tendance à atteindre des performances plus élevées selon le rapport de ppc metrics.

En regardant vers l’avenir, les investisseurs devraient continuer à s’attendre à des taux d’intérêt plus bas, bien que moins de baisses de taux que prévu soient probables. Dans l’ensemble, la croissance et la demande intérieure dans de nombreuses économies sont restées robustes jusqu’à présent. Cela continue de créer un environnement favorable pour les actions. Les experts d’UBS s’attendent également à ce que l’incertitude et la volatilité du marché persistent à mesure que la politique de Donald Trump prend forme.

Avec ces bons résultats, il sera intéressant d’analyser et de comparer les intérêts effectivement crédités aux assurés par les Fondations de prévoyance. A ce jour, l’écart est très important, puisque les intérêts crédités aux assurés vont de 8 % à 1.45 % selon les institutions de prévoyance.

Prévoyance – Un décès sur deux lié à une maladie cardiovasculaire ou un cancer

En 2023, 71’822 personnes sont décédées parmi la population résidante en Suisse. Les maladies cardiovasculaires restent la cause la plus importante des décès (28%), devant les cancers (24%), suivent les démences (9%), les maladies respiratoires (7%) et les causes externes comme les accidents et les actes de violence (6%), selon les chiffres publiés par l’Office fédéral de la statistique (OFS).

Sur le total des personnes décédées, 35’109 sont des hommes et 36’713 des femmes, morts à un âge moyen de respectivement 77 et 83 ans. Par rapport à l’année 2019, soit avant le début de la pandémie, on observe une baisse de mortalité de 3,1% chez les hommes et de 5,1% chez les femmes. Les données montrent que les risques de décès de la population suisse ont retrouvé en 2023 leur tendance à la baisse d’avant la pandémie.

Parmi les cancers, celui du poumon a été la cause de décès la plus fréquente. Il a entraîné 19,1% des décès par cancer chez les hommes et 17,4% chez les femmes. Vient ensuite le cancer de la prostate chez les hommes (15,1%) et le cancer du sein chez les femmes (16,8%).

La mort de 2’451 hommes et de 1’839 femmes a été engendrée par des causes externes, comme les accidents, les actes de violence et les suicides. Elles ont constitué les principales causes de décès dans le groupe d’âge des 15 à 44 ans, représentant 49,5% de tous les décès chez les hommes et 34,2% chez les femmes.

En 2023, 721 hommes et 274 femmes se sont suicidés, selon les données de l’OFS, leur moyenne d’âge étant respectivement de 56 et de 52 ans. Par rapport à 2022, le taux de suicide a augmenté de 3,1% chez les hommes (13 pour 100’000 et de 3,9% chez les femmes (5 pour 100’000). Le nombre de suicides assistés a augmenté, tout comme les années précédentes. Il s’est situé à 693 chez les hommes et 1036 chez les femmes, leur âge moyen étant respectivement de 78 et de 80 ans. Ces chiffres correspondent à une hausse de 44 cas chez les hommes (+6,8%) et de 91 chez les femmes (+9,6%).

Source : Handelszeitung

Rappelons que les accidents sont couverts par la LAA, voire la complémentaire, qui offrent de très bonnes prestations aux survivants. Au niveau de la maladie, outre les prestations de l’AVS, les prestations seront versées par la caisse de pension. Le minimum légal selon la LPP prévoit des rentes très basses et il est nécessaire de les améliorer dans le plan de prévoyance. Nous sommes naturellement à votre disposition pour analyser, respectivement mettre en place des conditions qui correspondent à votre philosophie de couverture des risques pour vos employés.

Fiscalité – Modification de l’imposition des rentes viagères du pilier 3b dès le 1er janvier 2025

Depuis le 1er janvier 2025, différentes modifications sont entrées en vigueur en matière d’imposition des rentes viagères du pilier 3b. Vous trouverez ci-après une liste des principaux changements :

- Modification de la part de rendement : la part de rendement imposable issue de prestations de rente et de capital ne s’élève plus à un forfait de 40%. Elle dépend désormais de l’environnement de taux au début du contrat et reste la même pendant toute la durée de ce dernier. Cela vaut pour les contrats nouveaux et existants.

- Détermination de la part de rendement : la part de rendement imposable se compose désormais de la part de rendement de la prestation garantie et de celle des prestations d’excédent :

- La part de rendement de la prestation garantie (pour les prestations de rente, il s’agit de la rente garantie par contrat) dépend du taux d’intérêt technique maximal de la FINMA l’année de début du contrat.

- Pour les conclusions de contrat effectuées en 2024, la part de rendement des prestations garanties s’élève à 1%.

- Prévision : pour les conclusions de contrat effectuées en 2025, la part de rendement des prestations garanties s’élèvera à 4%, pour autant que le taux d’intérêt technique maximal de la FINMA pour les primes uniques en francs suisses soit de 0,35% au 1er janvier 2025. Pour chaque année civile, la part de rendement des prestations garanties correspond au taux d’intérêt technique maximal de la FINMA pour les primes uniques en francs suisses au 1er janvier 2025 de l’année correspondante.

- La part de rendement issue de prestations d’excédent s’élève toujours à 70%

La modification n’a aucune répercussion directe sur le contrat ou les prestations. Elle ne se répercute «que» sur l’imposition des prestations :

- Prestations de rentes : à partir du 1er janvier 2025, la part de rendement imposable (à mentionner dans la déclaration d’impôt dès 2026) changera. Pour la grande majorité des contrats, la part de rendement imposable diminue.

- Attestation de rentes : à partir du 1er janvier 2025, les informations suivantes figureront sur l’attestation de rentes :

- la répartition des prestations de rente en prestation de rente garantie et prestation d’excédent,

- les parts de rendement des deux prestations ainsi que la part de rendement imposable totale devant être reportée dans la déclaration d’impôt

Cette nouvelle règle d’imposition peut rendre les rentes viagères à nouveau attractives. N’hésitez pas à nous contacter si vous avez des questions.

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257