Les News

de Léman Risk & Consulting

Lettre d’information – novembre 2023

Prévoyance professionnelle – performance négative en octobre, le rendement annuel divisé par deux

En octobre, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de -1,42% après déduction des frais. Le rendement est de 1,13% depuis le début de l’année.

Le mois passé, les actions suisses et mondiales ont connu un recul de 5,17% et 3,70%, respectivement. Les obligations en monnaie étrangère ont également perdu 1,35%. Seuls les obligations Suisse et les Hedge Funds ont progressé avec 0,68% et 0,02% respectivement. Les marchés ont poursuivi leur tendance à la baisse. A l’échelle mondiale, les actions et les obligations se sont affaiblies en réponse à la guerre entre le Hamas et Israël, à une saison des résultats mitigée au troisième trimestre et aux craintes persistantes que les taux d’intérêt restent plus élevés plus longtemps. La guerre entre le Hamas et Israël a également entraîné une augmentation de la demande de devises refuges conventionnelles, ce qui a accru la pression à la hausse sur le franc suisse.

Les perspectives semblent toutefois s’être éclaircies depuis le début de novembre et un certain optimisme règne actuellement sur les marchés.

Prévoyance professionnelle – Le taux d’intérêt minimal est relevé à 1,25%

Les avoirs du 2e pilier seront rémunérés au minimum à 1,25% en 2024. Le Conseil fédéral a décidé de relever le taux de 0,25 point.

Au vu de la situation stable des institutions de prévoyance et de l’augmentation des intérêts, un léger relèvement du taux d’intérêt minimal est indiqué, malgré l’évolution défavorable des marchés financiers en 2022, relève le gouvernement. Début septembre, la Commission fédérale de la prévoyance professionnelle s’était prononcée, elle aussi, en faveur d’un relèvement du taux à 1,25%. Les syndicats exigeaient 2%. L’Union suisse des arts et métiers a plaidé pour 1% et l’Union patronale suisse 0,75%.

Rendements des capitaux à la hausse

L’élément déterminant pour la fixation du taux d’intérêt minimal est l’évolution du rendement des obligations de la Confédération ainsi que celle des actions, des obligations et de l’immobilier. Le taux d’intérêt des obligations de la Confédération a considérablement augmenté en 2022. Pour des obligations à dix ans, il est passé de -0,13%, à la fin 2021, à +1,09%, à la fin septembre 2023. Quant aux actions et obligations, leur performance s’est nettement améliorée cette année. Le Swiss Performance Index des actions a perdu 16,5% en 2022. Mais à la fin du mois de septembre 2023, il était remonté de 4,6%. Côté obligations, la tendance négative de 2022 a été atténuée cette année. Le marché immobilier, pour sa part, a connu une évolution positive ininterrompue.

Situation saine

En outre, la situation financière des institutions de prévoyance est stable. Leur degré de couverture sans garantie étatique avoisinait les 110%, une valeur proche de celle de fin 2019. Il se situe ainsi au-dessus de sa moyenne à long terme. Au vu de tous ces éléments, le gouvernement a décidé de relever le taux d’intérêt minimal. Le taux détermine l’intérêt minimal auquel doivent être rémunérés les avoirs de vieillesse relevant du régime obligatoire de la prévoyance professionnelle. Pour le reste, les instituts de prévoyance sont libres d’accorder une couverture ou non et de fixer une autre rémunération.

Source : Handelszeitung

Prévoyance professionnelle – adaptation des rentes de survivants et d’invalidité

Dès le 1er janvier 2024, les rentes de survivants et d’invalidité de la LPP qui ont pris naissance en 2020 seront adaptées pour la première fois à l’évolution des prix. Le taux d’adaptation est de 6.0%. Les rentes survivants et d’invalidité du régime obligatoire de la prévoyance professionnelle doivent être adaptées périodiquement jusqu’à l’âge ordinaire de la retraite en cas d’augmentation de l’indice des prix à la consommation.

Les rentes de l’AVS ne seront pas adaptées en 2024.

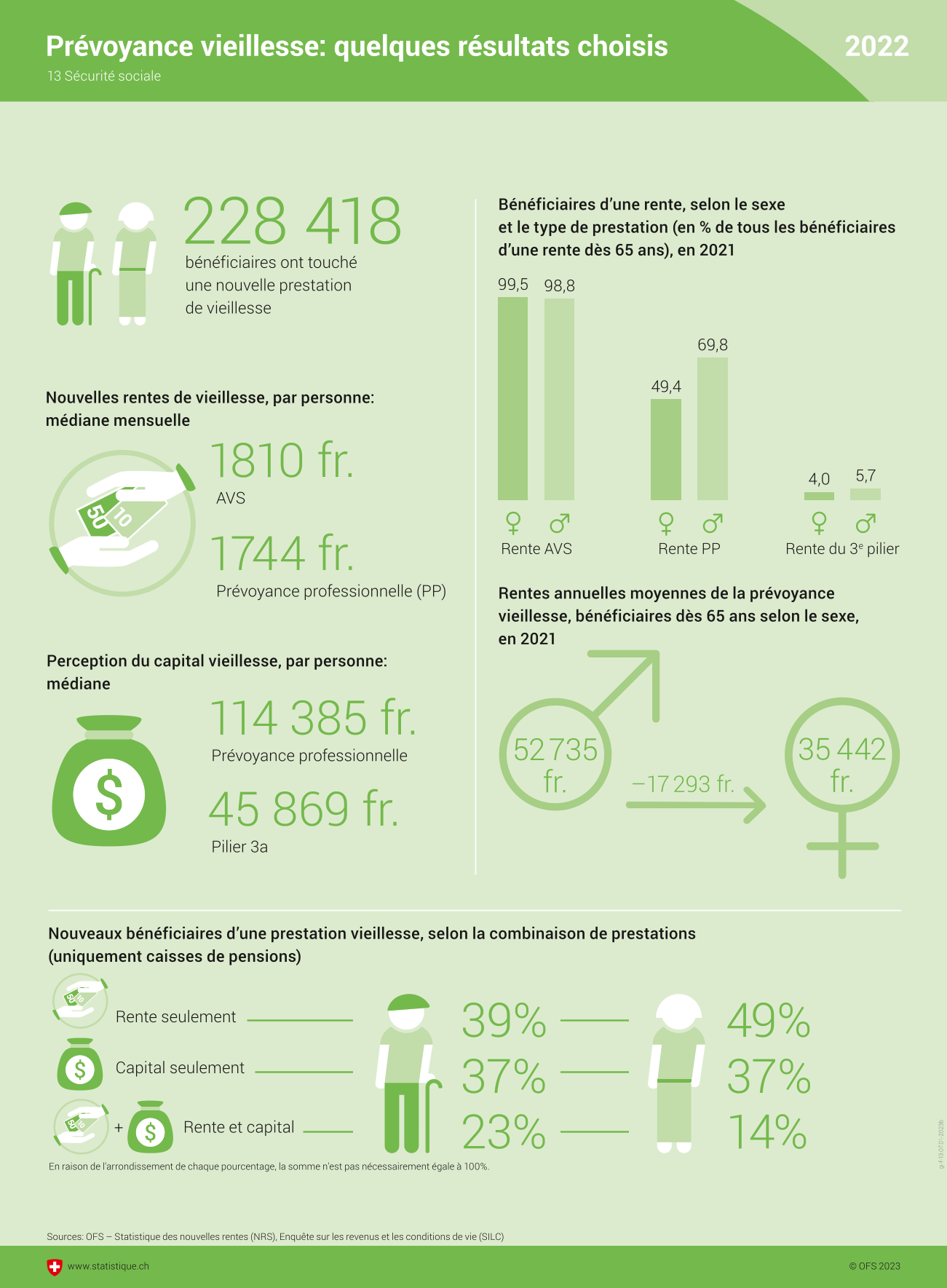

Prévoyance professionnelle – le capital est choisi presque aussi souvent que la rente

En 2022, les prestations du 2ème pilier perçues en capital après l’âge de la retraite étaient les plus élevées pour les deux sexes. Parmi les bénéficiaires de nouvelles prestations, 44% ont perçu une rente, 37% un capital et 19% une combinaison entre rente et capital.

Parmi les nouvelles prestations, la rente vieillesse médiane de la prévoyance professionnelle s’élevait à 1217 francs par mois pour les femmes et à 2077 francs pour les hommes, précise l’Office fédéral de la statistique (OFS). S’agissant des versements en capital des caisses de pensions et des prestations de libre passage, le montant médian avoisinait 153’564 francs pour les hommes et 65’622 francs pour les femmes. Les écarts importants entre les prestations perçues par les deux sexes s’expliquent notamment par les différences de parcours professionnels. Les femmes connaissent plus fréquemment des interruptions de travail et des emplois à temps partiel, qui leur portent préjudice. La révision de la LPP qui sera soumise au peuple en mars 2024 tentera de corriger ce point en réduisant la déduction de coordination, permettant ainsi un accès plus rapide à la LPP.

Assurances accident – qui doit prendre en charge un accident en cas de pluralité d’employeurs ?

Il est toujours plus fréquent que des employés partagent leur temps de travail entre plusieurs employeurs. La question de la couverture des accidents selon la LAA mérite d’être analysée.

Pour les accidents professionnels, c’est l’assureur pour lequel l’assuré travaillait au moment de son accident professionnel qui est compétent. C’est donc à ce dernier qu’une déclaration doit être faite. L’assureur compétent prend à sa charge l’entier des prestations en nature et, s’agissant des prestations en espèces, il tient compte de l’ensemble des revenus de la personne assurée. Il ne peut demander une participation aux autres assureurs. En cas de maladie professionnelle, on appliquera par analogie les mêmes principes que pour un accident professionnel.

Pour les accidents non-professionnels, l’article 99, alinéa 2, de l’OLAA est très clair : en cas d’accident non professionnel, les prestations sont allouées par l’assureur de l’employeur pour lequel l’assuré a travaillé en dernier lieu en étant couvert pour les accidents non professionnels. Les prestations en nature ainsi que les indemnités journalières sont prises en charge intégralement par cet assureur. L’indemnité journalière sera calculée sur l’entier des revenus de l’assuré, y compris ceux qui ne sont pas assurés contre les accidents non professionnels.

Les autres prestations en espèces (rentes, allocation pour impotent et indemnité pour atteinte à l’intégrité) sont prises en charge solidairement entre les assureurs qui assuraient l’assuré contre les accidents non professionnels.

Si une rente doit être octroyée par exemple, elle sera également calculée sur la base de l’entier des salaires assurés. C’est à l’assureur pour lequel l’assuré a travaillé en dernier lieu en étant couvert pour les accidents non professionnels de verser l’entier de cette prestation. Toutefois, cet assureur pourra demander une participation à l’assureur d’un autre employeur, proportionnellement au gain assuré qu’il assure.

Quant à la question de savoir s’il faut déclarer l’accident à tous les assureurs, notre recommandation est clairement OUI, notamment pour avoir une coordination optimale et un partage des informations entre les différents assureurs.

Assurance accident – hausse sensible des accidents en 2022, notamment durant les loisirs

En 2022, les 23 assureurs-accidents LAA suisses ont enregistré quelque 911’ 000 cas d’accident et de maladie professionnelle, soit une hausse substantielle de 9,5 % par rapport à l’année précédente. Les accidents durant les loisirs, notamment, sont en nette augmentation (+12 % à environ 601’000). Cette progression s’explique essentiellement par l’abandon des mesures contre le COVID-19 et par les conditions météorologiques clémentes de l’année dernière, qui ont favorisé la pratique d’activités en extérieur.

Avec environ 293 000 cas, soit une hausse de 5,9 % par rapport à 2021, la part des maladies et accidents professionnels a elle aussi atteint un niveau record. Cette envolée est due en grande partie à la hausse du nombre de personnes employées. En revanche, on observe un repli du nombre d’accidents parmi les demandeurs et demandeuses d’emploi (-14 % à environ 16’000), ce qui s’explique par la baisse du nombre de personnes en quête d’emploi enregistrées par rapport à l’année précédente.

Globalement, les assureurs-accidents LAA ont versé en 2021 un montant de 5 milliards de francs en prestations d’assurance, notamment pour frais de traitement (prestations médicales et thérapeutiques), indemnités journalières et rente d’invalidité ou de survivants. Ce montant résulte pour 63 % des accidents durant les loisirs, pour 33,5 % des maladies et des accidents professionnels et pour 3,5 % des accidents des demandeurs et demandeuses d’emploi.

Effet des conditions météorologiques sur le nombre d’accidents

Les conditions météorologiques jouent un rôle déterminant sur le nombre d’accidents, notamment durant les loisirs. D’une part, des conditions météorologiques défavorables peuvent accroître le risque d’accident, par exemple, lorsque les routes se couvrent de verglas provoquant une augmentation du nombre de chutes. D’autre part, un temps clément favorise généralement la pratique d’activités de loisirs plus risquées. On enregistre ainsi un nombre croissant d’accidents de randonnée et de vélo par temps beau et chaud.

Contrairement aux accidents durant les loisirs, les conditions météorologiques ont un impact réduit sur le nombre des accidents professionnels. Même les secteurs axés davantage sur des travaux en extérieur ne connaissent aucune différence significative dans la fréquence des accidents par temps beau ou mitigé. Par contre, les jours de fortes chaleurs affichant des températures qui dépassent les 30° C, les accidents dans le bâtiment ou les transports augmentent de 7 %. Ceux-ci sont le plus souvent causés par des coups de chaleur, des syncopes ou des crampes. La fatigue accrue et le manque de concentration dus à la chaleur impactent eux aussi le risque d’accident

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257