Les News

de Léman Risk & Consulting

Lettre d’information – août 2023

Prévoyance professionnelle – performance légèrement positive en juillet, la prudence reste de mise

En juillet, les caisses de pension de l’échantillon UBS ont réalisé une performance moyenne de 0,32% après déduction des frais. Le rendement est de 3,91% depuis le début de l’année. La performance des classes d’actifs a été mitigée. Les actions mondiales ont été les plus performantes avec 0,99%. En bas du classement figure le private equity et l’infrastructure avec -2,29%, mais les hedge funds et les obligations en devises étrangères ont également affiché des résultats négatifs à -1,94% et -1,71% respectivement.

L’optimisme observé sur les marchés depuis juin s’est maintenu en juillet, entraînant une continuation de la hausse des actions. Toutefois, une incertitude persiste quant à la répercussion à venir de la hausse des taux sur l’économie réelle. Ainsi, un positionnement défensif sur le marché développé des actions est justifié. Compte tenu des valorisations actuelles et des scénarios conjoncturels potentiels à ce stade du cycle économique, les obligations, en particulier les segments plus défensifs et de meilleure qualité, présentent un meilleur rapport risque-rendement que les actions.

Prévoyance professionnelle – comment retrouver son argent ?

Il arrive assez fréquemment qu’à la fin de rapports de travail, on ne se préoccupe pas de l’avis de sortie qui demande à l’assuré où il souhaite transférer son avoir de libre passage. Passé quelques mois et sans réponse de sa part, la fondation de prévoyance, qui ne peut pas garder la prestation de libre passage, la transfère dans la fondation de libre passage de son choix, qui est souvent l’Institution supplétive. Comment retrouver facilement ses capitaux de libre passage ?

La Centrale du 2ème pilier est une institution étatique centrale chargée de la recherche d’avoirs de la prévoyance professionnelle. Les institutions de prévoyance et les institutions qui gèrent des comptes ou des polices de libre passage lui annoncent chaque année toutes les personnes bénéficiaires d’un avoir. La Centrale du 2ème pilier ne gère elle-même aucun avoir de prévoyance professionnelle et ne décide pas non plus des droits relatifs aux avoirs.

Si vous recherchez des avoirs du 2ème pilier, vous pouvez adresser une demande à la Centrale du 2ème pilier. Les données de votre demande seront comparées aux annonces faites par les institutions de prévoyance et les institutions qui gèrent des comptes ou des polices de libre passage. En cas de concordance, vous serez informé(e). Vous pourrez ensuite faire valoir vos éventuels droits directement auprès de l’institution de prévoyance, qui déterminera seule le bien-fondé de votre démarche et un éventuel versement. Pour tout savoir sur les prestations de libre-passage , cliquer sur « n’oubliez pas vos avoirs de prévoyance ! »

Prévoyance professionnelle – Capital ou rente en période de forte inflation ?

L’heure du départ à la retraite approche pour les babyboomers, face à un choix trivial pour certains, cornélien pour d’autres, irrévocable pour tous : prendre la prestation en rente ou en capital ou une forme mixte ? L’inflation et la hausse des taux d’intérêt changent-elles la donne ?

Chaque année en Suisse, des dizaines de milliers de retraités font un choix pour le type de prestation de leur deuxième pilier. Bien que le type de prestation standard soit une rente, les futurs retraités peuvent opter pour une prestation en capital, à des degrés divers selon leur caisse de pension, ou pour une combinaison des deux. Quel que soit leur choix, la décision est irrévocable. Compte tenu de la récente recrudescence de l’inflation, les futurs retraités se demandent de plus en plus si une inflation structurellement plus élevée plaide en faveur d’un type de prestation par rapport aux autres.

Selon les dernières statistiques disponibles, en 2021, 44% des nouveaux bénéficiaires d’une prestation vieillesse d’une caisse de pension ont touché exclusivement une nouvelle rente. 36% ont perçu exclusivement un capital et 20% à la fois une nouvelle rente et un capital. Les femmes ont touché exclusivement une rente plus fréquemment que les hommes (50% contre 40%). En revanche, ces derniers ont perçu plus souvent à la fois un capital et une nouvelle rente que les femmes (24% contre 14%).

D’une part, les rentes de la prévoyance professionnelle offrent une couverture contre le risque de longévité – c’est-à-dire le risque de vivre plus longtemps que les ressources financières ne suffisent – et d’autre part, des prestations pour les survivants, d’ordinaire 60 % de la rente de vieillesse versée au conjoint ainsi qu’une rente de 20 % aux enfants de retraités.

Cependant, l’assurance contre le risque de longévité n’est pas parfaite car les rentes ne sont pas contractuellement ajustées en fonction de l’inflation, même si elles peuvent être révisées à la hausse de temps à autre. Ainsi, leur pouvoir d’achat s’érode avec le temps, et encore plus en période de flambée des prix.

D’autre part, la prestation en capital permet de léguer le patrimoine restant au décès du retraité. Il y a de nombreux paramètres à prendre en compte afin de décider du type de prestation à prendre. Les facteurs comprennent, entre autres : la situation familiale, l’environnement fiscal, l’état de santé et l’espérance de vie perçue, les dépenses prévues et souhaitées et la propension à prendre des risques.

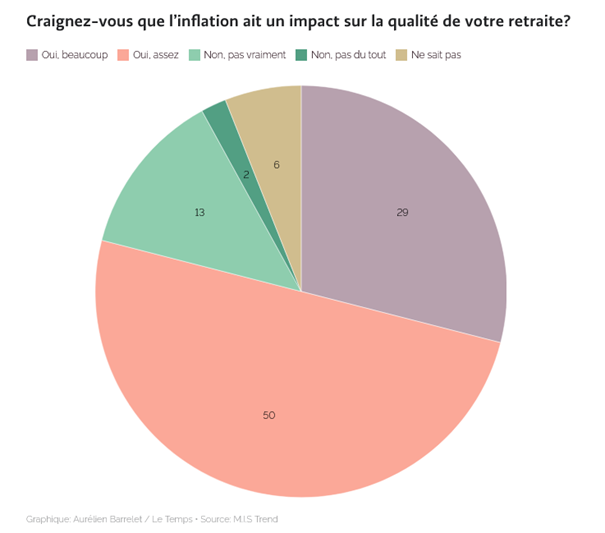

Inquiétudes liées à l’inflation

Près de 80% des Suisses ont peur que l’inflation ne dégrade leurs conditions de vie à la retraite. Une augmentation de 5% par rapport à 2022, alors que l’inflation n’a pas dépassé 3% (2,8% sur l’année)

Si le 2ème pilier avait existé sous sa forme actuelle depuis la fin de la Seconde Guerre mondiale, une forte inflation aurait exercé une influence négative sur la préservation du patrimoine et le financement des dépenses réelles souhaitées à la retraite, tant en cas de retrait du capital que de perception de la rente, selon une simulation d’UBS. En outre, aucun des deux types de prestation ne se serait avéré nettement meilleur que l’autre en période d’inflation élevée. En cas de retrait en capital et d’investissement de la fortune sur les marchés financiers, une partie de l’inflation pourrait toutefois au moins être amortie.

Critères individuels décisifs

Les risques inflationnistes compliquent donc la planification financière. Les futurs retraités devraient se fonder sur des hypothèses démographiques ou financières très conservatrices. En effet, des taux d’intérêt plus élevés ne signifient pas nécessairement que le retrait en capital est plus intéressant que la rente. Il n’y a malheureusement pas de règle générale : l’analyse individuelle au cas par cas reste obligatoire.

Assurances – Taux d’absentéisme record en 2022

En Suisse, les employés à temps plein se sont en moyenne absentés du travail 9.3 jours (soit près de deux semaines) pour cause de maladie ou d’accident l’année dernière. Ce chiffre correspond à un nouveau record. Entre 2010 et 2019, le nombre annuel de jours d’absence se situait entre 6.2 et 7.2, relèvent le «SonntagsBlick» et la «SonntagsZeitung». Les chiffres de l’Office fédéral de la statistique (OFS) ont été publiés en mai. La hausse s’est établie 20 % par rapport aux années de pandémie de 2020 et 2021, et à 34 % par rapport à la période précédant la pandémie. Durant les années Covid de 2020 (8.1 jours d’absence) et 2021 (7.5 jours d’absence), l’enquête sur la population active a fait donc état d’un absentéisme nettement moins élevé que l’année dernière. L’augmentation est observée à tous les niveaux et dans tous les secteurs. L’OFS n’a pas fourni d’explications à cette hausse généralisée. Selon les journaux, certains assureurs estiment que le rapport à la maladie a changé avec la pandémie de Covid-19.

Pour les employés fidèles aux postes, ces absences représentent souvent une double peine : ils doivent à la fois remplacer les collègues absents et absorber une charge de travail supplémentaire et malheureusement très souvent voir leur contribution à l’assurance perte de gain maladie augmenter suite aux augmentations de primes imposées par les assureurs. Sortir de ce cercle vicieux représente un défi de taille pour les employeurs.

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257