Les News

de Léman Risk & Consulting

Réforme AVS 21 – Conséquences pour les futurs rentiers

Réforme AVS 21 : conséquences pour les futurs rentiers

Le peuple a accepté par votation du 25 septembre 2022 les 2 projets. Le premier consiste à augmenter la TVA pour financer l’AVS et le deuxième implique l’adaptation du droit aux prestations de vieillesse. La réforme entre en vigueur le 1er janvier 2024.

Harmonisation de l’âge de la retraite (âge de référence) des hommes et des femmes

La réforme AVS 21 instaure un même âge de la retraite pour les femmes et les hommes, soit 65 ans. Cet âge servira de valeur de référence pour un départ à la retraite flexible et sera donc désormais appelé « âge de référence ».

L’âge de référence des femmes passera de 64 à 65 ans en 4 étapes dès le 1er janvier 2025. Les femmes ayant une année de naissance allant jusqu’à 1960 ne sont pas concernées. Seules les femmes nées dans les années de 1961 à 1964 sont concernées par un rehaussement de l’âge de retraite par étape. Les femmes nées en 1965 ou plus tard, prendront leur retraite à l’âge de référence de 65 ans.

Mesures de compensation pour les femmes de la génération transitoire

La réforme AVS 21 prévoit des mesures visant à atténuer les effets du relèvement de l’âge de référence pour les femmes proches de la retraite au moment de l’entrée en vigueur de la réforme.

La génération transitoire comprend 9 années et concerne les femmes nées entre 1961 et 1969.

La première mesure

Pour les femmes nées entre 1961 et 1969, la retraite anticipée est encore possible à 62 ans. La réduction de la rente anticipée est fonction des revenus annuels moyen (RAM) déterminant auprès de l’AVS.

|

Anticipation à l’âge de |

Taux de réduction applicables aux femmes de la génération transitoire | ||

|

revenu annuel moyen ≤ 57 360.- |

revenu annuel moyen 57 361.- / 71 700.- |

revenu annuel moyen ≥ 71 701.- |

|

| 64 ans | 0 % | 2,5 % | 3,5 % |

| 63 ans | 2 % | 4,5 % | 6,5 % |

| 62 ans | 3 % | 6,5 % | 10,5 % |

La deuxième mesure

Pour les femmes nées entre 1961 et 1969, si elles ne prennent pas une retraite anticipée, elles se verront allouer un supplément de rente à vie qui représentera un montant compris entre CHF 12,50 et CHF 160.- par mois. La rente pourra être perçue, même partiellement, à partir de n’importe quel mois entre 63 et 70 ans.

Le supplément de base s’élève à :

- CHF 160.- pour les revenus annuels moyen (RAM) inférieur ou égal à CHF 57’360.-

- CHF 100.- pour les revenus annuels moyen (RAM) intermédiaire, entre CHF 57’361.- et CHF 71’700.-

- CHF 50.- pour les revenus annuels moyen (RAM) supérieur ou égal à CHF 71’701.-

Le supplément est versé en dehors du système des rentes, il n’est donc pas soumis au plafonnement des rentes pour les couples mariés et est versé même si le montant de la rente maximale est dépassé.

Ce supplément n’entraîne pas de réduction du montant des prestations complémentaires (PC).

Le supplément est échelonné en fonction de l’année de naissance.

|

Année de naissance |

Âge de référence |

Echelonnement du supplément en % du supplément de base |

| 1961 | 64 ans et 3 mois | 25 % |

| 1962 | 64 ans et 6 mois | 50 % |

| 1963 | 64 ans et 9 mois | 75 % |

| 1964 | 65 ans | 100 % |

| 1965 | 65 ans | 100 % |

| 1966 | 65 ans | 81 % |

| 1967 | 65 ans | 63 % |

| 1968 | 65 ans | 44 % |

| 1969 | 65 ans | 25 % |

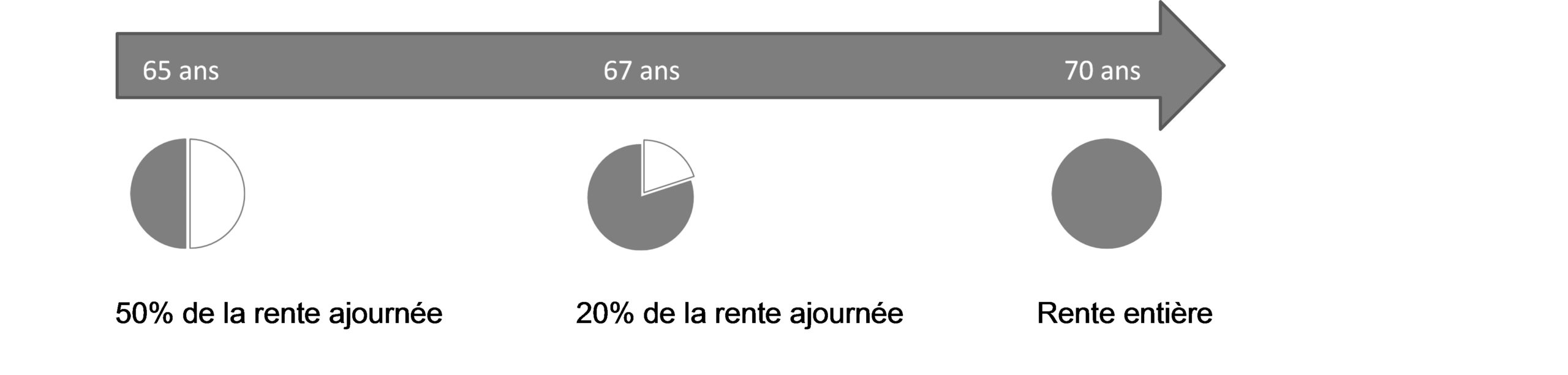

Retraite entre 63 et 70 ans, possible en mois

Il sera désormais possible de mensualiser l’anticipation et l’ajournement de la rente. Une personne assurée pourra par exemple percevoir sa rente à 64 ans et 4 mois. Sa rente sera réduite en conséquence, par mois anticipé.

Passage progressif de la vie active à la retraite

Il sera possible de combiner anticipation et ajournement. Il sera ainsi possible d’anticiper une partie seulement de la rente et d’ajourner la partie restante. Cela permet par exemple de réduire le temps de travail et de compenser le revenu perdu par une partie de rente AVS. Le minimum pour l’anticipation ou l’ajournement d’une partie de la rente est de 20 %, le maximum de 80 %. Un changement de pourcentage ne sera en revanche autorisé qu’une seule fois entre 63 et 70 ans.

Rente partielle anticipée

Le pourcentage de rente anticipée pourra être augmenté une fois, après quoi la partie de rente restante devra être prise entièrement.

Par exemple :

Rente partielle ajournée

Même situation en cas d’ajournement : le pourcentage de rente perçu pourra être relevé une fois, après quoi le reste de la rente devra être pris entièrement.

Par exemple :

Taux de réduction et d’augmentation adaptés à l’espérance de vie et variant selon le revenu

Les taux de réduction en cas d’anticipation et les taux d’augmentation en cas d’ajournement seront adaptés à l’espérance de vie, et réduits en conséquence. Ces adaptations sont prévues pour 2027 au plus tôt. Les nouveaux taux ne seront fixés par le Conseil fédéral que peu de temps avant leur introduction.

Incitations à poursuivre une activité lucrative après 65 ans

Actuellement, une franchise de cotisation de CHF 1’400.- par mois, ou CHF 16’800.- par année, est appliquée en cas de poursuite d’une activité lucrative au-delà de l’âge de la retraite. Les cotisations payées après cet âge ne conduisent en revanche pas à une rente de vieillesse plus élevée.

Avec l’entrée en vigueur de la réforme, il sera possible de renoncer à la franchise pour les personnes exerçant une activité lucrative après l’âge de la retraite. Les cotisations AVS payées après l’âge de référence AVS (65 ans) seront prises en compte pour améliorer le montant de la rente AVS, jusqu’au montant maximal.

Réduction du délai de carence pour bénéficier d’une allocation pour impotent de l’AVS

L’AVS verse une allocation pour impotent aux personnes retraitées qui ont besoin de l’assistance régulière d’autrui pour les actes ordinaires de la vie. Pour être considéré comme permanent, le besoin d’aide doit durer depuis une année et continuer de subsister. Ce délai d’une année est appelé le délai de carence.

Avec l’entrée en vigueur de la réforme, le délai de carence pour avoir droit à une allocation pour impotent de l’AVS est réduit à 6 mois, au lieu d’une année.

Engagé

A vos côtés, au service de votre talent. Le succès ne tombe pas du ciel, vous le savez bien en tant qu’entrepreneur ou dirigeant. Les risques font partie intégrantes du développement et de la gestion d’une entreprise. Nous nous engageons à vos côtés pour les gérer activement. Et derrière chaque risque se cache une opportunité, nous vous aiderons à les saisir…

Fiable

Une relation de confiance se construit sur la durée. Vous devez pouvoir compter sur un partenaire professionnel et fiable, qui vous propose différentes options et vous recommande des solutions. Nous mettons notre expertise dans la gestion des risques au service du développement de vos affaires et de vos projets. Vous avez d’autres priorités que de gérer vos contrats d’assurance et de prévoyance, confiez-nous cette tâche. Nous disons ce que nous faisons, et nous faisons ce que nous disons.

Transparent

De la transparence naît la confiance. Le monde des assurances et de la prévoyance semble souvent nébuleux, voire opaque. Notre mission est de le rendre transparent, pour que vous connaissiez le but de chaque franc investi dans vos couvertures. Afin d’éviter tout conflit d’intérêt, nous vous déclarons la source de nos revenus de manière transparente. Car nous visons une relation de confiance sur le long-terme, un vrai partenariat où nous serons deux gagnants.

Vous avez des quetions?

N’hésitez pas à nous contacter !

Léman Risk & Consulting S.A.

Ch. du Closalet 4

1023 Crissier

lemrisco (at) lemrisco.ch

Uniquement sur rendez-vous

![]() : Registre n° F01339257

: Registre n° F01339257